Abbonamento

AbbonamentoMilano Finanza

Abbonati a MF, il quotidiano dei mercati finanziari, dal martedì al venerdì e Milano Finanza, per investire senza sbagliare.

Scopri di più

Class Editori copre tutte le attività editoriali multimediali:

quotidiani (MF/Milano Finanza, MFFashion), periodici (Capital, Class, Gambero Rosso, Gentleman, Patrimoni, MFF, MFL, MF International, Global Finance e Lombard in inglese - Gentleman, Eccellenza Italia, in cinese, italiano e inglese), siti internet, news agency MF Newswires, radio, guide e pubblicazioni specializzate.

Inoltre, offre servizi e formazione ad aziende e privati. È specializzata nell'eccellenza del Made in Italy: Fashion, Finance, Food & Beverage, Furniture.

Chi siamo

| Data e ora | Prezzo | Var % | ||

|---|---|---|---|---|

| 10/08/26 17.35.15 | 0,1485 | 0,34 | ||

Quotazioni in tempo ritardato di 15 minuti

Fonte dati: Euronext Group

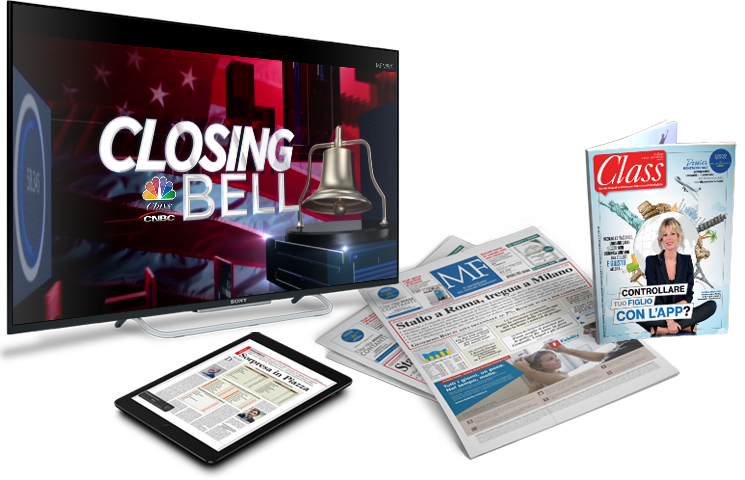

Un'offerta multipiattaforma che comprende stampa, tv in home e out of home, radio, web, mobile ed eventi multimediali.

Rimani aggiornato abbonandoti all'informazione di Class Editori!

AbbonamentoAbbonati a MF, il quotidiano dei mercati finanziari, dal martedì al venerdì e Milano Finanza, per investire senza sbagliare.

Scopri di più Abbonamento

AbbonamentoEconomia, lusso, lifestyle, arredamento, tecnologia, moda, finanza e tendenze. Magazine dedicati a un target up & fast.

Scopri di più